<【配资平台开户炒股】>民营银行高收益存款真相:补贴+基准利率,年化4%背后暗藏玄机

眼下,民营银行的高收益存款产品并非个案。

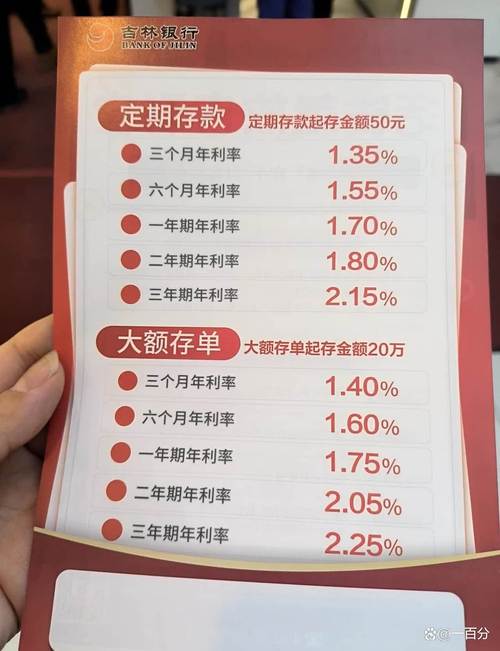

前不久,福建的一家民营银行推出了一款类活期的存款产品。只要存满一个月即可随时支取,年化利率都按照 4% 来计算,这几乎是一般银行活期利率 0.35% 的 10 倍还多。而另一家位于江苏的民营银行,推出了一款存满 7 天后随时支取都可得到 3.5% 年化收益的存款产品 ……

记者调查发现,上述存款产品的高收益并非由利率构成,而是由银行的补贴加上基准利率组成。比如,某银行一款 3.5% 收益的类活期存款,存款利率实际只有 0.42%,剩余 3.08% 由银行以福利补贴形式提供;而前文中姜丽买的一年期 4.5% 的产品,银行利率只有 2%,剩下的 2.5% 是银行给的补贴。

此外,一些民营银行通过 " 存款给积分 " 方式变相提高存款利率。比如,一家位于福建的民营银行 1 年期存款利率为 2.25%,他会在此基础上再给储户 1.95% 的福贝。所谓 " 福贝 " 其实就是积分,能按一定比例兑换微信 " 立减金 ",通过微信当钱花。如今,类似的积分补贴在民营银行的存款产品中很常见。

即便积分补贴不如现金方便,但相比于哈埠各大银行网点一年期不到 2% 的存款利率,仍具有较高性价比。

降维打击的揽储战隐秘涌动

记者调查发现,工、农、中、建、交等国有大行及浦发、光大等在哈市在售低风险理财产品,一年期预期收益率一般在 3.5% 到 4% 左右,而半年期则在 2.8% 到 3.5% 左右。这比民营银行高息存款低不少,且最终能否实现还是未知数。

一边是高收益且零风险的银行存款产品,另一边是不排除亏钱可能的银行理财 …… 一场类似降维打击的揽储战,正在民营银行与国有大行间以一种隐秘的方式涌动——民营银行高收益存款产品并非公开销售,主要通过电话、短信等方式面向特定客户。

与姜丽一样央行一年期存贷款利率,晓莹两年前也曾在某大型互联网平台购买过外地民营银行的理财产品。今年春节前后,她经常收到这家银行发来的高收益存款推介短信和电话。" 当时觉得挺合适,过年时就把这个存款推荐给了亲戚朋友,但是他们下载完 App 后却说,根本没看到我说的那款产品,后来问了银行客服才知道,原来只有优质的老客户登陆后才能显示出来,否则页面上根本看不到。" 晓莹说。

还有一些民营银行须通过老客户邀请新客服的方式才能购买相关高息产品。记者根据晓莹的指导体验了交易流程。由于这些银行在哈市没有实体网点,其交易均通过下载银行 App 或者关注银行微信小程序,然后注册线上账户,再绑定自己名下其他银行储蓄卡,对线上账户充值,之后才能完成购买交易 …… 整个过程,同在微信或支付宝上买理财产品类似。

" 那些大银行的 App,恨不得把黄金、外汇等所有跟钱有关的功能都放在界面里,手机界面字号小不少,办业务找图标都费劲,老年人在上面买理财很难," 市民王磊的吐槽很有代表性。相比于传统国有大行推出的手机 App,民营银行 App 功能和界面设计一目了然,字号大,界面上的产品一般就三五款,方便中老年人使用。而这部分人群正是大额存款的主要客群。

网络配图

高息存款 = 零风险?专家这样说

2021 年 1 月,银保监会办公厅、央行办公厅发布《关于规范商业银行通过互联网开展个人存款业务有关事项的通知》提到,地方性法人商业银行要坚守发展定位,确保通过互联网开展的存款业务,立足于服务已设立机构所在区域的客户。据媒体公开资料显示,目前民营银行中只有微众银行、网商银行、新网银行、亿联银行获得可以异地展业的互联网资质。

由于民营银行受 " 一行一点 " 的约束,吸储能力较弱,为获客,不少民营银行仍试图在 " 异地 " 二字上突破红线,通过线上开立Ⅱ类账户等方式异地展业。" 外地民营银行之所以愿意给出如此高的利率,一个很重要的原因是网点少,且都分布在某一个城市,吸收存款的能力与国有大行和股份制商业银行没法比。" 张新建表示,从银行经营的层面看,这种高息存款产品不可能长期持续,因为靠贷款赚钱的银行,只有把钱以更高的利率贷出去才能有盈利,而还款能力强且愿意承受高利率的贷款人在信贷市场上也是各家银行争夺的稀缺资源。民营银行高收益存款产品更多的可能是,为了拉客户冲短期业绩民营银行高收益存款真相:补贴+基准利率,年化4%背后暗藏玄机,搞的阶段性促销。

事实上,外地民营银行的高收益存款确实需要抢购。" 很多产品上架一两周就下架再也看不到了。" 姜丽说。

民营银行的高息存款产品真的像宣传的一样刚性兑付吗?对此,张新建表示,目前我国对于银行存款施行存款保险制度,即使发生银行破产倒闭的极端情况,储户的存款只要在 50 万以内,都可以全额赔付。但存款保险制度不会对银行承诺给储户的利率补贴进行赔付,比如一款利率 3.5% 的活期存款中,银行利率为 0.42%,银行补贴为 3.08%,补贴利率就不在存款保险保障范围内。万一出现银行经营困难甚至破产等极端情况,不在刚性兑付的范围内。但总体而言,民营银行出现破产倒闭的极端情况概率很小。

哈埠一位不愿具名的银行业内人士也提醒广大市民,由于此类产品一般都是通过电话和短信方式营销,要下载 App 购买。市民接到相关来电时,很难从电话中核实对方身份。因此,最好不要点击对方客服发过来的不明链接下载银行 App,以免手机中毒遭遇电信诈骗,而是到正规手机应用商店下载相关银行 App。

编辑 李洪霜

值班主编 寇青