<【配资平台开户炒股】>三季度经济四大变化!政策窗口即将打开,制造业投资引领内需增长?

我国经济前三个季度经济增长模式已经确定,预计全年变化不大。政策窗口会在四季度打开,随着二十届四中全会的召开,12月份中央政治局会议和中央经济工作会议会临近,可以期盼更有利的支持政策。净出口的增长预计在2025年四季度开始减弱,2026年继续下行,那么净出口所未能实现的增长需要内需弥补。内需中消费的增长需要时间,投资是更为直接同时迅速的措施。可以预见,四季度开始不造成供给余的制造业投资和基建投资回升。

三季度经济增长有四个变化。(1)物价开始回升。三季度物价的回升是第二产业带来的,主要是PPI的走高。制造业物价回升源于反内卷的实施带来的(2)净出口对经济的贡献再次超过投资。出口韧性仍然较强,年内出口强势。

(3)三季度政策支持下滑。受到政策支持的消费和基建投资均下滑,等待四季度政策回暖。(4)企业利润回正。虽然仍要继续观察,但营收和利润预计趋势向好。

10月份经济仍然跟随9月份惯性下滑,但下滑速度减缓。10月份生产弱于9月,本年度季节性因素更强,同时前期需求的提前释放以及国际形势更为复杂,生产预计走竭。10月31日发布的PM1下跌至49%,其中生产回落2.2个百分点至49.7%

10月金融继续好于经济态势不变,但要取决于政府融资的情况。政府资金持续投入,资本市场仍然向好,企业的资金情况好转,金融活化持续。10月M1面临的基数较高,增速上略有回落,M2保持平稳。10月14日1.3万亿超长期特别国债完成发行,置换债券发行进度已超九成。2025年地方债发行节奏“前置”三季度经济四大变化!政策窗口即将打开,制造业投资引领内需增长?,1月-10月国债、地方债净融资进度分别约86%、84%,为历史同期较高水平。10月政府债务融资下滑,四季度金融持续向好需要政策支持。

10月物价继续上行,PPI基本平稳,CPI重新回正。PPI已经连续下行36个月,下行动能大幅减弱。但反内卷关系到就业,保就业仍然优先项,反内卷的力度较竭,相关产品价格处于波动状态。四季度CPI进入季节性上行2025年全年经济数据-搜狐财经,而PPI的持续回升需要政策的推进或者海外需求的好转。

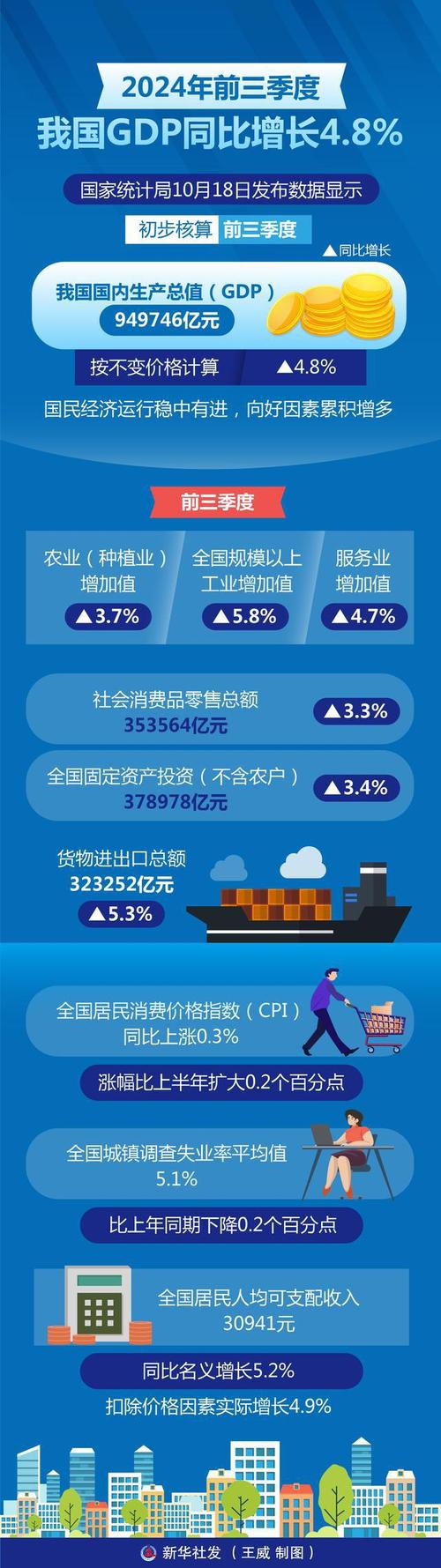

2025年前三季度GDP增长5.2%,全年实现5.0%的经济增长目标。四季度预计名义增长持平,政府投资有所抬升,制造业投资和基建投资回升。年内PPI可能偏稳定,2026年继续回升。

风险提示:国内经济复苏不及预期的风险,国内政策落实不及预期的风险,政策效果不及预期的风险,海外加息及经济衰退的风险,地缘政治扩大的风险,贸易形势超预期变化的风险。