<【配资平台开户炒股】>公积金贷款买车?别被中介骗!这有正规购车融资方案

#搜索话题3月创作挑战赛#

随着生活水平提升,私家车逐渐成为家庭刚需。近期不少读者咨询能否使用公积金贷款购车,这个问题背后折射出大众对公积金制度的认知盲区。本文将深入解析相关政策法规,并提供切实可行的购车融资方案。

需要明确的是,根据《住房公积金管理条例》第二十六条规定,住房公积金应当用于职工购买、建造、翻建、大修自住住房。国家审计署2024年专项检查结果显示,全国98%的城市公积金管理中心未开放过非住房类贷款业务。个别中介宣称的公积金购车通道实则是违规套取公积金行为,可能涉及伪造购房合同等法律风险。

不过,确有合理方式可将公积金与购车计划相结合。以深圳某科技公司职员王先生为例,他每月公积金缴存额4800元,账户余额已达22万元。通过正常租房提取流程,每月可合规提取65%的缴存额用于生活支出公积金贷款买车需要什么条件,三年累计提取的10万元正好作为新车首付。这种合规操作既盘活了沉淀资金,又避免了政策风险。

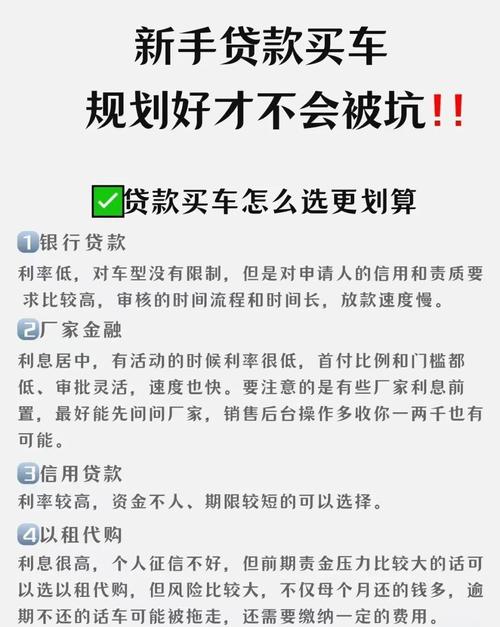

对于确有购车需求的消费者,建议优先考虑以下三种正规融资渠道:

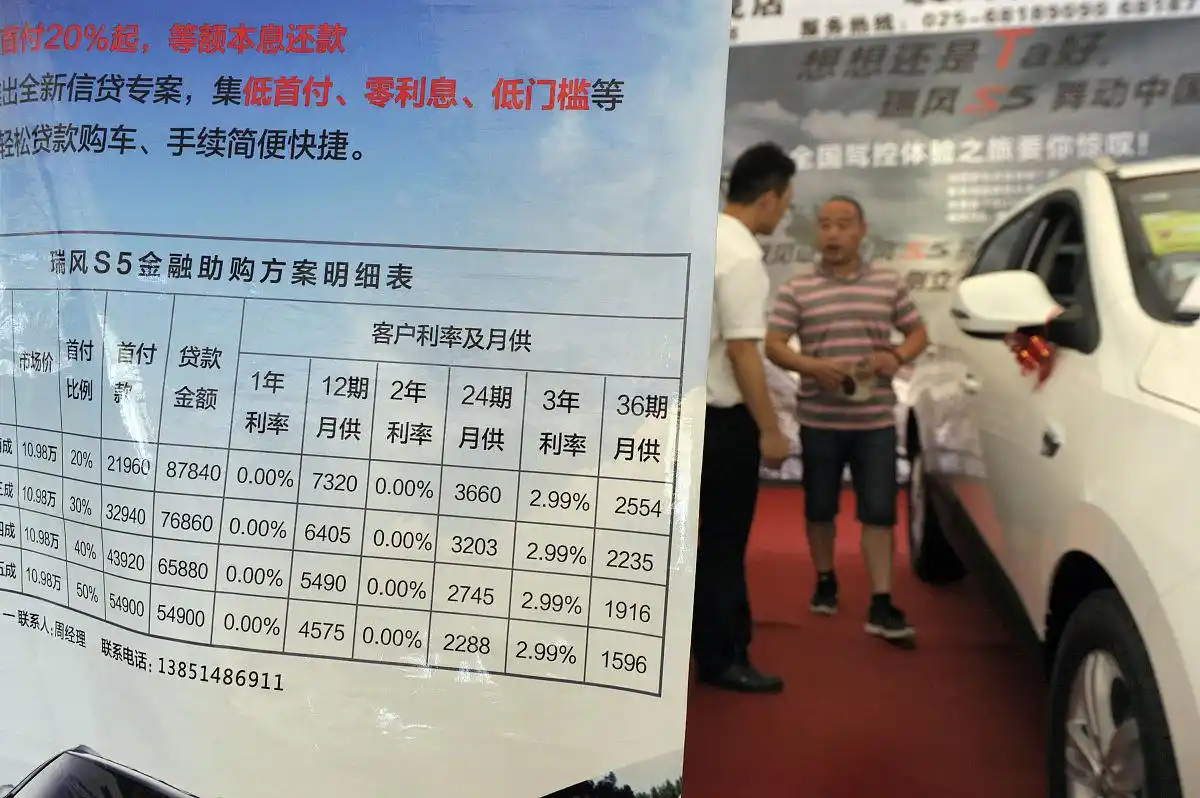

1. 商业银行汽车分期:目前四大行针对优质客户提供年化3.6%-4.8%的分期利率公积金贷款买车?别被中介骗!这有正规购车融资方案,最长可分60期。需注意部分银行要求安装GPS定位装置,解除抵押时可能产生200-500元不等的拆装费。

2. 车企金融方案:主流品牌如大众、丰田等常推出贴息活动,某德系品牌近期针对指定车型推出2成首付2年0息政策,但需搭配购买全额保险,购车者应仔细核算附加成本。

3. 消费信用贷款:招商银行闪电贷、建设银行快贷等产品,优质客户可获得最高30万元授信,年化利率约4.2%起。这种方式资金使用灵活,但建议贷款期限不超过36个月以控制总利息。

在准备贷款材料时,要特别注意征信报告的维护。央行新版征信系统已实现T+1更新,包括水电费缴纳、花呗使用等100余项信息都被纳入评估范围。建议提前6个月做好以下准备:保持信用卡使用率低于70%,避免频繁查询征信记录,及时处理历史逾期记录。

以杭州购房者李女士为例,其2023年计划贷款购车时,因半年前办理住房按揭时被查询征信8次,导致车贷利率上浮15%。后经半年信用修复,通过提供个人所得税完税证明、公积金缴存流水等补充材料,最终获得基准利率。

购车后的资金管理同样重要。建议建立三账户管理法:将月收入的40%存入还款专户,30%用于日常开支,20%作为应急储备,10%用于保险支出。某股份制银行调研数据显示,采用这种管理方式的客户,贷款逾期率比普通客户低83%。

值得注意的是,2024年新修订的《汽车销售管理办法》明确规定,经销商不得强制搭售保险、配件或金融服务。消费者遭遇不合理收费时,可保留收据向12315平台投诉,某直辖市2024年第三季度就成功调解了217起相关纠纷。

在二手车贷款领域,要特别注意车辆评估环节。建议选择具有CMA资质的第三方检测机构,某知名平台推出的268项全车检测服务,能有效避免事故车、泡水车风险。其检测报告已获得22家主流金融机构认可,可作为贷款审批的重要依据。

最后提醒购车者做好风险防范:切勿轻信零首付购车陷阱,这类方案往往伴随高额服务费;谨慎对待融资租赁模式,某新势力品牌的先租后买方案中,三年租金总额可能超过车辆指导价20%;长期贷款要注意通胀因素,某机构测算显示,5年期贷款的实际购买力损耗可能达12%-15%。

合理规划汽车消费需要智慧与远见。在遵守国家政策的前提下,通过科学配置金融工具,每位消费者都能找到最适合自己的购车方案。记住:合规是底线,理性是准则,量力而行才是实现美好生活的正确打开方式。