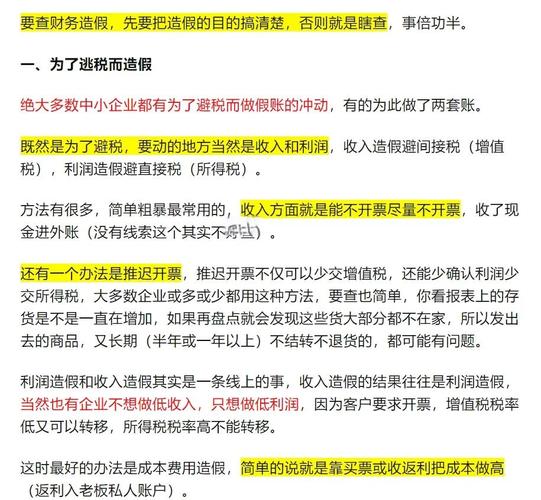

<【配资平台开户炒股】>小盘股遭新股冲击表现落后,投资风格会从小盘转向大盘吗?

作者 洪灏 交银国际董事总经理兼首席策略师

不可转优先股并不能改善估值;然而市场依然可以错涨。周五,证监会批准发行不可转优先股。受此消息带动,蓝筹股上周五表现凌厉。之前市场普遍忧虑新发行的优先股如可转换为普通股,将摊薄普通股股东的权益。与此同时,新股发行和IPO融资的新条例简化了融资的程序。

小盘股突然要面对有可能激增的新股供应,并令小盘股表现落后于蓝筹股。去年其中一个战胜市场的策略是做空沪深300期指同时做多创业板和其他小盘股以取得最 大收益。然而,当市场同时采取同一种交易策略的时候,伴随的风险也相应上升。目前的问题是市场原来对优先股会摊薄股份的忧虑是否合理,以及预期转变最终会 否改变投资风格,使风格轮动开始从小盘股转向大盘股?

从市场上周五的反应看来,市场共识认为不可转优先股的融资方式改变是有助提升上市公 司估值的。对此,我们不能苟同。1958年怎么区分股票是大盘股还是小盘股,诺贝尔奖得主和于其经典著作《资本成本、公司财务与投资理论》(“The Cost of , and the of ”)中论证了公司的融资及分红政策与估值无关。公司的估值由其能产生的现金流及资本成本决定;而公司为了产生现金流而承担的系统性风 险决定了公司的资本成本。现金流以何种融资方式产生,及不同投资者之间如何分配公司收益,均与估值无关。优先股可否转换为普通股根本不会改变公司的现金流 或系统性风险,也就是说不会影响到资本成本。由此看来,市场上周五市场飙升的理由并不成立。

有专家认为优先股的融资成本低于普通股。就我 们看来,不可转换优先股与永续债券一样。若投资者不赞同公司以此方式融资,投资者可以选择减持其所持有的部分股权,并以所得资金购买债券,以“抵销”公司 新融资方式所产生的杠杆效应。在此投资组合的置换过程中,公司股票的抛售压力将会抵消公司承担新融资方式能够带来的任何正面影响。直观地说,优先股的融资 以派发股息的方式分流了现有的现金流。在流动性有限的市场中,优先股融资将会导致股票向这种类债券工具的轮动, 从而暂时令股价受压。尽管理论如此,我们注意到近期蓝筹股的表现已触及短期底部。在这个低迷的股价水平上,大盘蓝筹股可用任何理由反弹,即使是由于上述的 错误原因。

现阶段的主要矛盾是大盘股或是小盘股之间的抉择,而不是周期股或防御股。更重要的问题是,上周五的公布会否带来许多市场人士一 直期待、从小盘股向大盘股的风格轮动。毕竟,新股融资规定意味着小盘股的新供应量将会大增。最近,一个中国最大的公募基金的投资总监隐退。他是一名备受市 场尊重的价值投资者。这个消息不由令投资者回想起朱利安·罗伯逊在纳指泡沫高峰期离开股市的先例。此外,我们注意到,小盘股表现疲弱似乎是一个全球性的现 象。举例说,上周五美国生物科技股录得近年来最大的单日跌幅之一,而香港小盘股亦表现落后。若小盘股跑输大市是全球性的表现,跑输大市的成因便不只是中国 证监会颁布新规则而已。那原因又会是甚么呢?

近期,全球经济增长持续放缓,尤其是相对于市场预期而言。事实上,中国经济增长放缓的幅度已 经接近2008年第四季度以来的最差水平。与此同时,贷款增长、货币供应、工业商品价格和电力消耗等领先指标,均显示经济增速正在进一步放缓。我们认为, 各国经济增长同时放缓是增长敏感型小盘股表现疲弱的催化剂。基于股市徘徊于2,000点 左右(此数值的意义其实并不大),有形之手的影子越来越明显小盘股遭新股冲击表现落后,投资风格会从小盘转向大盘吗?,暗示政府干预的意图似乎不断地升温。

尽管我们认为现阶段任何干预对改变基本 面疲弱的局面可谓徒劳无功,但政府干预将再次制造出虚幻的市场憧憬,从而有利于短暂的技术性反弹。公募基金小盘股相对大盘股的持仓达到过去12个月的最高 水平。因此,上周五的消息将成为小盘股向大盘股风格转化的催化剂之一。若我们非要下一个非常短暂的赌注,我们会押注短期内大盘股跑赢小盘股。但从长远来 看,无论是大盘股还是小盘股,它们长期牛市的根基尚未生成。

(中国三大证券报之一,《证券时报》旗下投资参考资讯官方平台,专业戳中热点主题,独家扑倒市场机会。依托证券时报遍布全国300位记者资源,独家提供核心情报,来跟我们一起逛逛资本市场吧 微信号:)