<【配资平台开户炒股】>2026银行协商还款:别信13.8%红线,这样谈才管用

很多负债人刷到过这种视频:

“网贷年化超过13.8%,就不用还!”

“超过这个数,起诉你也赢不了!”

我负责任地告诉你们:

信一半,命都保不住;信全了,直接踩雷。

今天这篇文章,我把2026年最新的法律条款、监管口径、实战策略全部掰扯清楚,一字不差。看完这一篇,你再跟平台谈、跟催收怼、跟客服磨,就再也不会吃亏。

一、先破一个致命误区:13.8%不是万能红线

很多人把“13.8%”当成宝,遇到正规银行也硬怼,结果吃大亏。

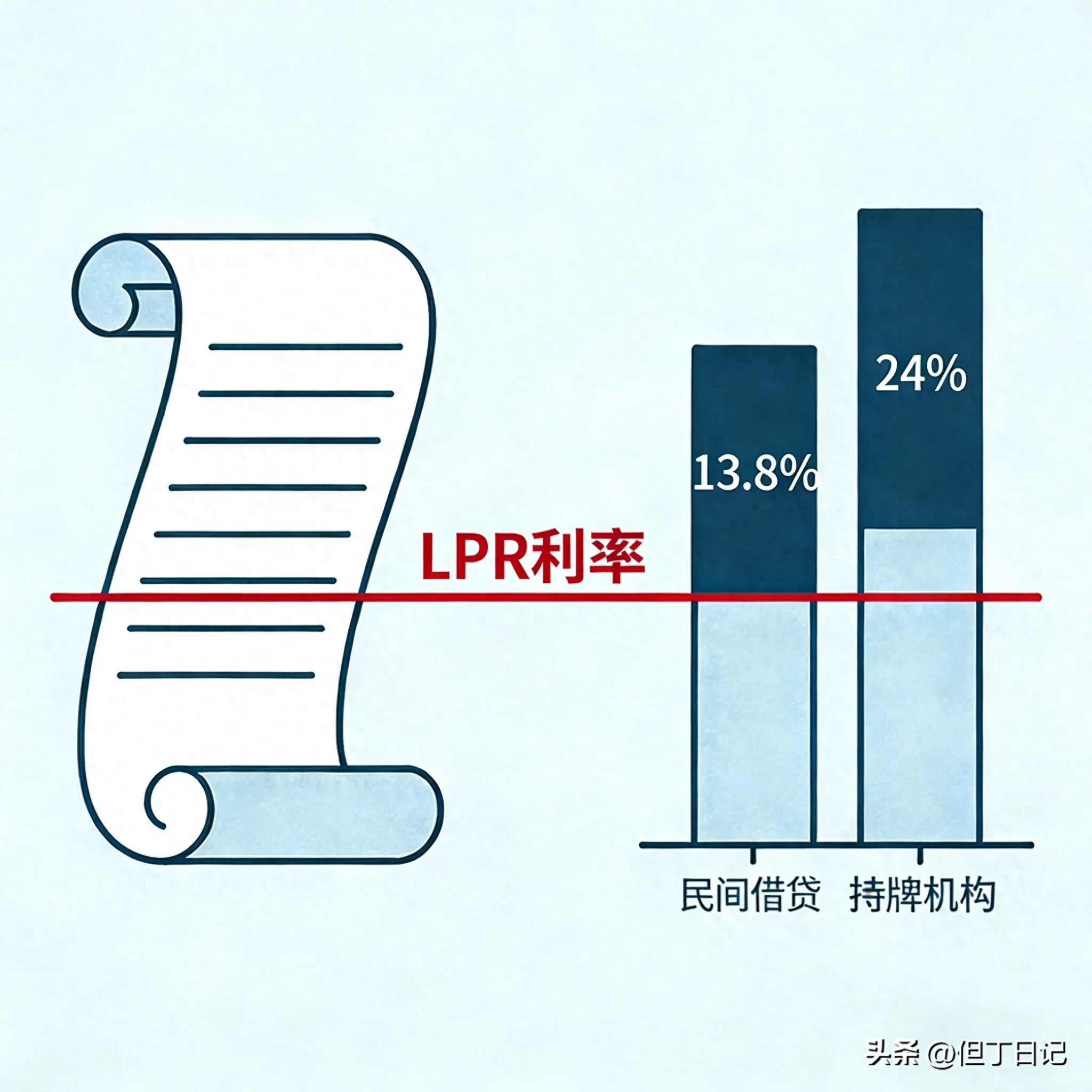

1. 13.8%只适用于——【民间借贷/非持牌平台】

这是最高法明确规定的司法保护上限(一年期LPR 3.45% × 4 = 13.8%)。

• 场景:个人之间借钱、非持牌小贷、已倒闭P2P遗留债务。

• 结果:超过13.8%的利息,法律不保护,你可以拒还,甚至已支付的可以要求返还。

2. 真正针对我们的——【持牌金融机构(银行/消金/正规网贷)】

平时接触的支付宝、微粒贷、正规消金公司,统统不看13.8%!

• 红线标准:

24%以内:法律完全保护,必须还。

24%—36%:自然债务区,还了不能要回,没还可以协商免。

超过36%:绝对无效,这部分利息不用还,已还的可以起诉追回。

重点警示:

遇到持牌平台,千万别硬说“13.8%不用还”,人家不吃这一套。你这样说,只会被对方认定为“恶意拒还”,加速起诉流程。

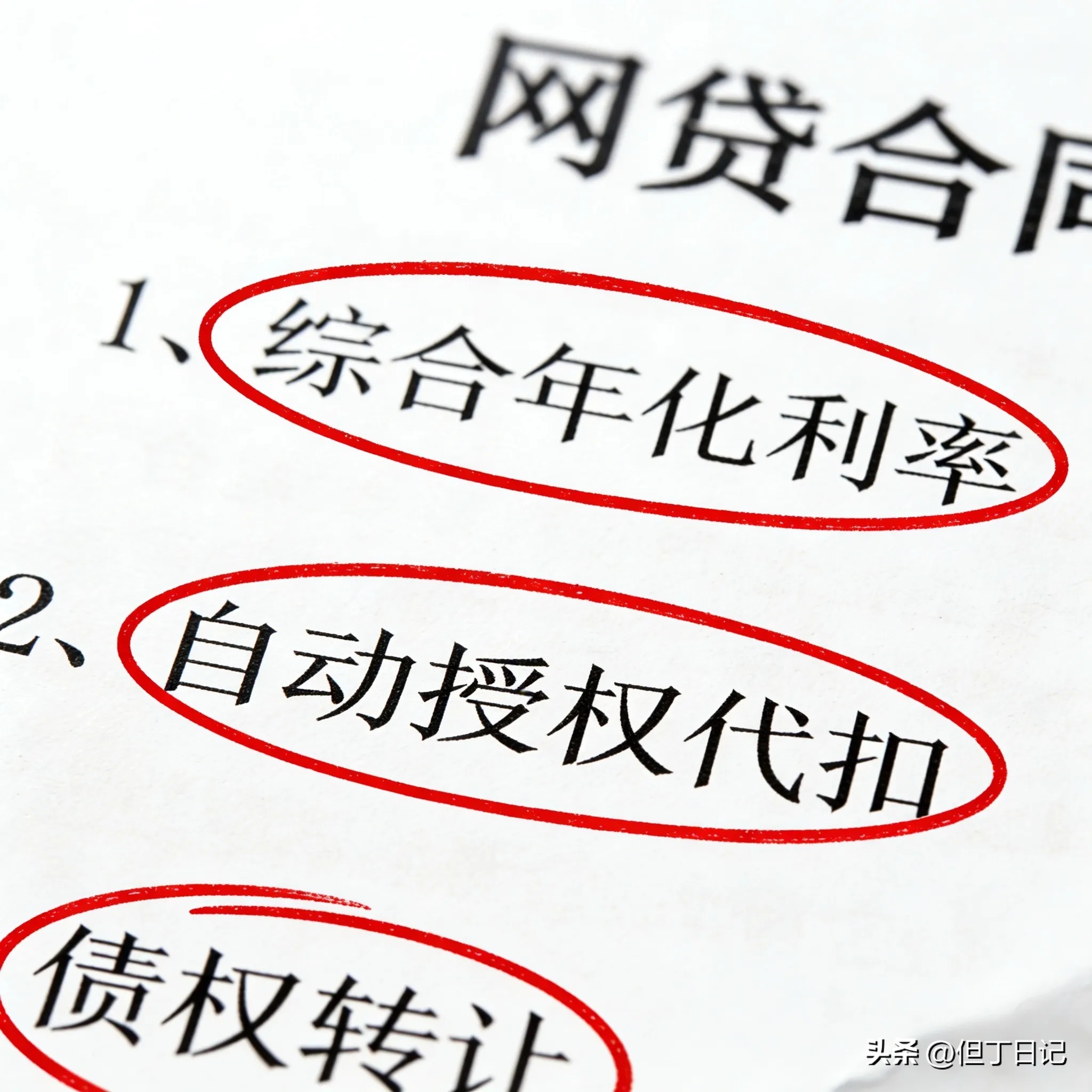

二、核心策略:算“综合年化”,这才是平台的死穴

不管合同上写的利率是多少,也不管它拆分成多少种费用(利息、担保费、服务费、会员费),我们只算最后的总成本。

1. 公式怎么列?

综合年化成本 = (实际到手本金 + 所有息费)÷ 实际到手本金 ÷ 借款时长

2. 2026实战案例(必看)

• 案例A:借10,000,到手9,000(砍头息1,000),一年后还11,500。

真实本金:9,000

总费用:2,500

综合年化:27.78%

策略:超过24%的部分,可以协商减免。你可以投诉:“综合成本超标,依据监管规定,申请减免超出24%的息费。”

• 案例B:借5,000,各种费用扣完到手4,200,一年还6,000。

综合年化:42.86%

策略:这属于严重违规。不仅超36%的部分不用还,已还部分超过36%的,都可以要求退还本金差额。

三、2026催收新规:3个绝对不能碰的“死线”

现在催收最怕的不是你闹,而是你投诉渠道。抓住这三点,合规催收立马闭嘴。

1. 时间禁区:

每晚 22:00 — 次日 08:00,严禁催收。哪怕你关机了,他们打了也是违规。

投诉话术:“你们在禁止时段进行催收,违反了《催收自律公约》,我已录音,马上向12378投诉。”

2. 频率红线:

同一债务人,同一平台,一天电话不超过6次,且必须是人工。智能机器人电话不算在内,但也不能高频骚扰。

3. 禁止骚扰第三人:

这是大家最恨的!严禁爆通讯录、骚扰紧急联系人、向单位同事泄露债务信息。这是侵犯名誉权和个人信息权的。

反击:直接保留通话录音,发送律师函函件或投诉到监管局,要求平台赔偿精神损失并公开道歉。

四、最硬核的协商话术(可直接复制2026银行协商还款:别信13.8%红线,这样谈才管用,保命用)

很多人协商失败,是因为话术不对,太卑微或太强硬。

场景1:申请“停息挂账”/“个性化分期还款”

“你好,我是XX平台借款人XXX。因XX原因(失业/重疾/家庭变故)导致暂时资金困难,并非恶意逃债。依据《商业银行信用卡业务监督管理办法》第70条及2026年金融监管要求,我申请办理个性化分期还款协议。

要求:停止计算罚息、复利,减免超出合理范围的息费,并按最长60期分期偿还本金。请在15个工作日内给出书面方案,否则我将向金融监管部门投诉。”

场景2:面对违规催收/爆通讯录

“你好,我是借款人XXX。你方已违反《个人信息保护法》及催收新规,频繁骚扰我的亲友及工作单位。

我有完整的通话录音和证据。请立即停止此类行为。若在24小时内仍未整改,我将直接向12378银保监投诉热线、12321垃圾信息举报中心及网信办进行实名投诉,并保留通过法律途径起诉你和所属机构的权利。”

五、避坑终极指南:这几件事千万别做

1. 不要还“诚意金”:任何催收让你先交钱、开证明、存钱刷流水的,全是骗子。

2. 不要放弃录音:每一次通话,哪怕是客服电话,都要录音。这是你以后协商、投诉、起诉的唯一证据。

3. 不要以贷养贷:这是个无底洞,拆东墙补西墙,最后利息滚得比本金还大。

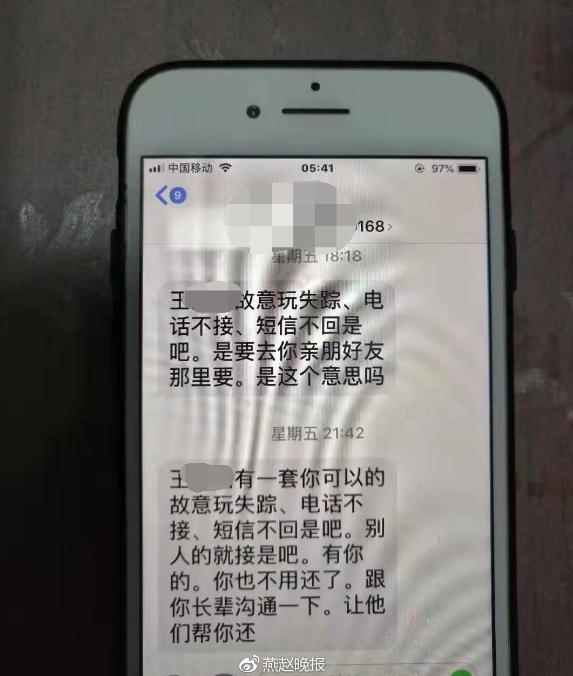

4. 不要失联:虽然催收烦,但电话要接,表明“有还款意愿但无能力”,失联=恶意逃债,会直接被起诉。

写在最后

负债不可怕,可怕的是不懂法银行协商还款技巧2026,被人当韭菜割。

2026年,网贷上岸的核心逻辑只有八个字:算清成本,依法协商。

你的每一分钱都是血汗钱,必须花在刀刃上。不懂规则,不要乱怼;懂了规则,就要据理力争。

#网贷逾期##2026新规定##负债人的上岸路#