<【配资平台开户炒股】>指数投资技巧丨股息?股息低?股息质量?一篇文章读懂多彩“红”

分类来说,有几个特别的点可以关注:

单因子策略红利指数中

以股息率为主因子的纯红利指数如中证红利、红利指数、中证国企红利、中证央企红利等,行业配置主要以银行、煤炭、交运为主,股息率较高且稳定;而以分红规模为主因子的纯红利指数如深证红利、央企股东回报等,成份股主要以一些分红规模较大的大白马股为主,所以行业配置上主要以食品饮料、家电、钢铁为主。

多因子策略红利指数中

红利低波类指数的行业配置与以股息率为主因子的纯红利指数类似,只不过在具体选公司上会更关注“低波动”指标,所以对于银行、煤炭、交运的持仓比例会相对更高。红利质量类指数的行业配置更加多元,选股逻辑主要是落在“企业质量-财务指标”上,可以看到医药、食品饮料、美容护理等行业持仓。红利龙头类指数的行业配置会比较倾向于在存在龙头效应的行业中寻找分红能力强的公司,所以在纯红利指数行业配置基础上,会偏向食品饮料、家电等拥有品牌优势和煤炭、材料等拥有成本优势的行业。

宽基红利类指数

顾名思义是在相应宽基池里挑选股息率高或者分红规模大的行业。

行业红利类指数

行业红利类指数的成份股一般都是相对应行业内公司,只是在绝对意义上,并不一定是高红利公司,而是行业内的相对高红利的公司。

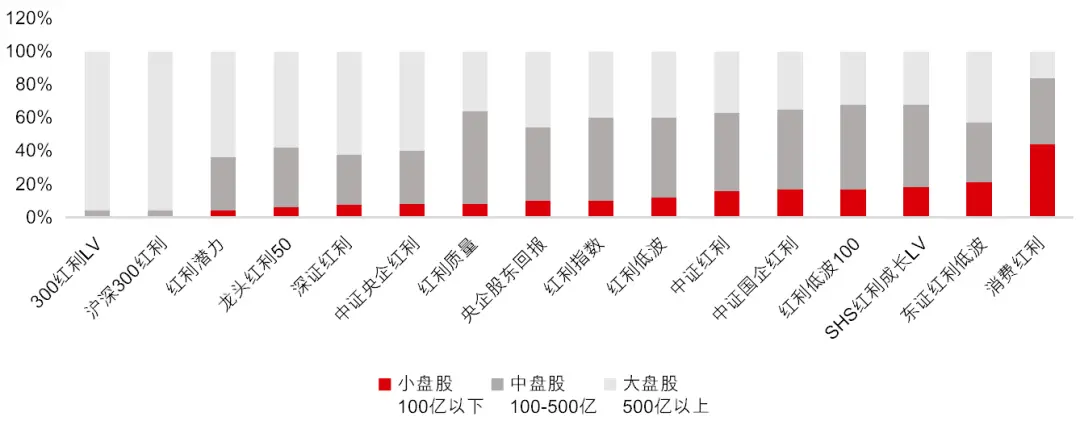

不同红利类指数市值分布差异?

整体来看各红利指数市值相对偏向大盘,也体现出高股息特点,但具体不同类指数差异也较大。从小盘股占比来看,有7只红利类指数小盘股配置在10%以下,对于市场资金容纳能力相对会比较大;消费红利、东证红利低波小盘股占比分别为44%、21%,能够给指数提供一定的业绩锐度。纯红利策略和红利低波策略指数整体市值相对均衡。

红利类指数市值分布差异贡献一定弹性

数据来源:万得,博时基金整理,截至2024.3.13,指数涨幅不代表基金收益,市场有风险,投资须谨慎

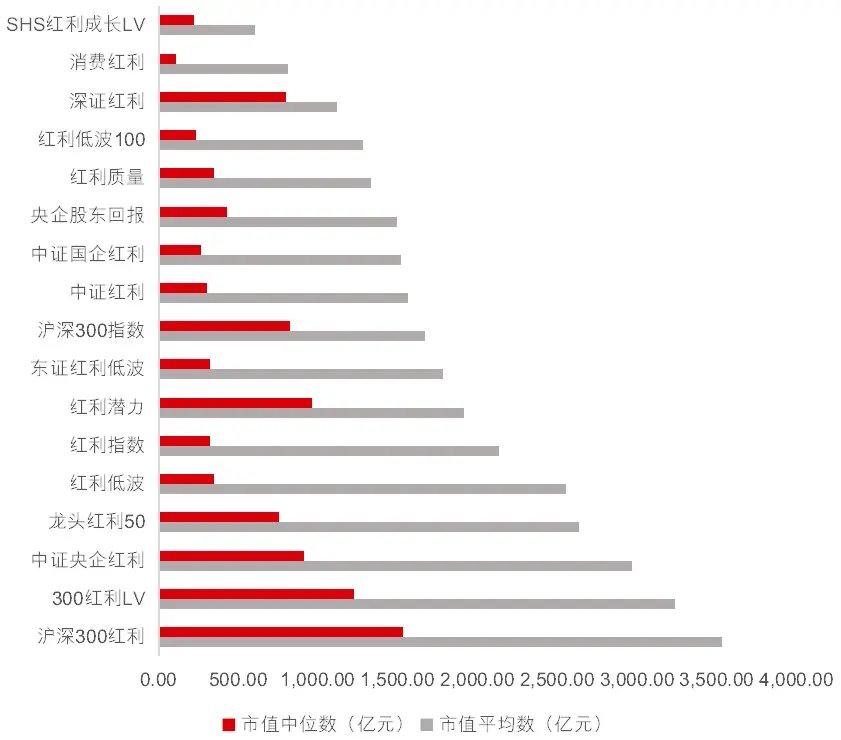

红利类指数平均市值VS沪深300

数据来源:万得,博时基金整理,截至2024.3.13,指数涨幅不代表基金收益,市场有风险,投资须谨慎

纯红利类指数有什么优势?

如果用一种红色来形容单因子策略红利指数,那应该是纯正经典的大红色……

年代经典。

以中证红利、红利指数和深证红利三个经典纯红利策略为例,发布日期均在2008年以前,属于全市场最早的一批红利策略指数。

产品经典。

截至2024.3.13,全市场跟踪产品(指数及ETF基金)规模及数量最多的是中证红利指数(.CSI),共有18只产品,规模合计约248.6亿元;其次规模为红利指数,共有3只产品,规模合计168.44亿元。

策略经典。

单因子红利策略,一般主要通过“股息率/分红规模 ”来筛选股票。股息率高的公司通常现金流充裕,经营稳定,而红利策略可以为投资者获得持续的股息收入,并有望享受企业盈利的资本利得,同时红利类指数成份股相对估值不高,有一定的抗风险能力,在市场震荡、赚钱效应比较差的情况下,是一种性价比更高的选择。

表现经典。

结合前文所述,纯红利策略指数风险收益比、中长期收益相对较好,整体持仓行业和市值分布都比较均衡,风格稳定。

为什么「红利+低波」策略

近年来表现更加强势?

在经典红利策略基础上,加一点象征低波动的冷色调,就变成更深邃的红……

“红利+低波”策略在纯红利策略基础上,叠加了低波动选股,进一步平滑波动,实现1+1>2的效果。

近两年来,内外不确定性因素影响下,市场调整幅度较大,以景气度投资、成长投资等为代表的主流投资方法获取超额收益的难度加大,成长风格型基金指数近三年持续落后价值风格型基金指数。红利低波策略因其天然的“价值”属性,在震荡偏熊市、价值相对占优的市场环境下,红利低波策略防御属性明显,业绩表现突出,截至2024.3.13指数投资技巧丨股息?股息低?股息质量?一篇文章读懂多彩“红”,红利低波、红利低波100指数累计回报分别为11.69%、9.34%,远超同期沪深300指数-17.05%的表现。

「红利+质量」策略的特别之处在哪?

红利+质量策略相对更加关注企业盈利质量,在一定程度上能够减少“低估值陷阱”,红的更加“积极主动”……

实际上,虽然红利策略优势近年来表现较为明显,但红利策略并非十全十美,需警惕红利策略“陷阱”。

第一类是“低估值陷阱”

此类资产分红比例相对偏低,但绝对估值持续低位震荡,从而导致股息率一直高位运行;

第二类是“周期类陷阱”

此类资产分红比例平均水平较高,但呈现较高波动,因此过往高分红并不能有效指引未来高分红的延续,容易导致“历史股息率”指标的失效,代表行业如钢铁、动力煤等。

所以,要尽量规避“高股息陷阱”,就要筛选出真正“有质量”红利标的。而红利质量策略可筛选出分红预期高且盈利能力强的标的,可以做到攻守兼备。

近期红利类指数出现短暂回调,

有点慌怎么办?

近期红利类指数出现了短暂回调,很可能不少投资者慌了。但红利类指数一般是以股息率来定权重,如果股价上涨过多,那么意味权重股的股息率就会下降,所以红利指数本身就包含“高抛低吸”,这也使得红利风格很难形成大的泡沫,相对过硬。

另外,红利资产的短期调整也属于市场正常行为,毕竟红利资产已经涨了很长时间,没有一直上涨的资产,近期红利资产的短暂回调也或因近期红利资产热度过高所致,今年以来,红利主题ETF涨幅较大,交易已经出现一定程度的拥挤。而实际上,红利类策略最大的投资价值来自于高股息率,当指数的绝对股息率与股债收益差足够高时,红利指数就有投资价值。

红利类指数已涨幅不小,

未来还会有上行空间吗?

确实,从去年尤其是去年底以来,红利指数已经有了不小的涨幅,很多投资者很可能担心是不是已经涨幅够高了,现在进去是不是等于追高了。但当前经济弱复苏以及低利率环境下,叠加央企改革的推进,红利指数或仍然具备配置价值。

低利率环境持续。

红利策略在低利率环境往往具备更高的配置价值。一方面是由于利率下行时高股息率的股票收益率相对偏高,另一方面是由于红利策略的收益来源于股息这一相对确定的现金流,这使得红利指数产品具有“类固收”的性质,机构投资者在低利率环境下倾向于利用这类产品替代固收产品以提高收益。

而在货币政策持续宽松的宏观背景下,低利率有望持续,为红利策略的持续走强提供了支撑。

政策鼓励加强分红。

政策强力引导下,2023年度A股分红总额达到2.07万亿元,创历史新高。

国企改革持续。

在“中国特色估值体系”提出的背景下,央企优质资产有望迎来重估机会,当前或是关注该领域的较好时机。不仅如此,近期央国企市值管理考核获加速推进,在国企改革利好政策的加持下红利保额怎么计算,央企新一轮价值重估值得期待。