<【配资平台开户炒股】>云南个旧磷肥价格暴涨,成本高企推动磷肥强势

一、当前市场核心矛盾:磷强钾弱,成本主导分化

截至2026年6月22日云南个旧磷肥价格暴涨,成本高企推动磷肥强势,国内磷钾肥市场呈现显著分化格局——磷肥强势上行,钾肥稳中偏弱,二者走势背离的核心在于成本驱动力的根本差异。

---

二、磷肥:成本驱动型强势行情

1. 价格现状

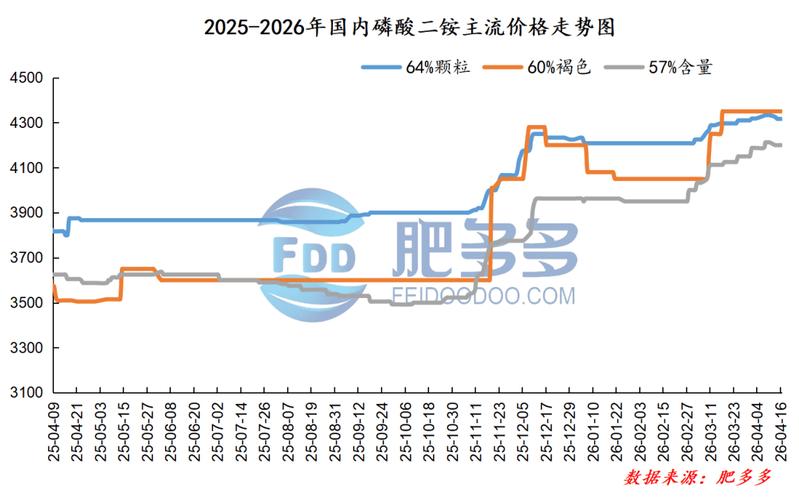

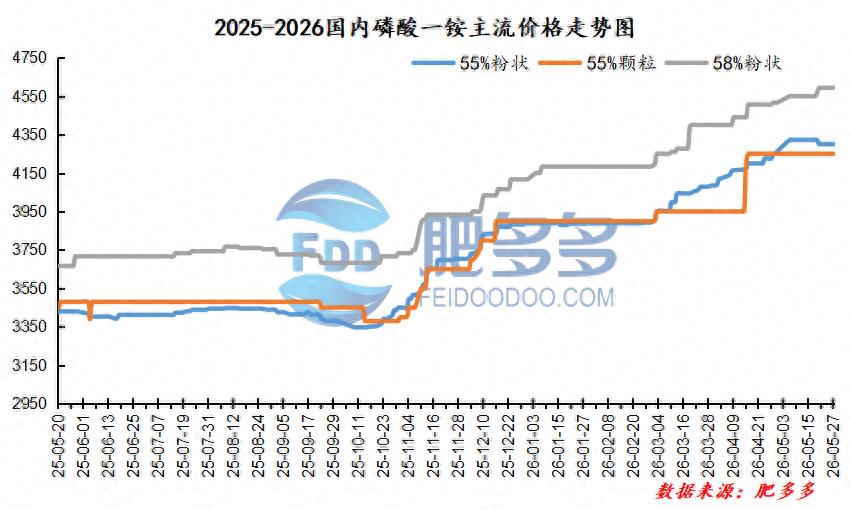

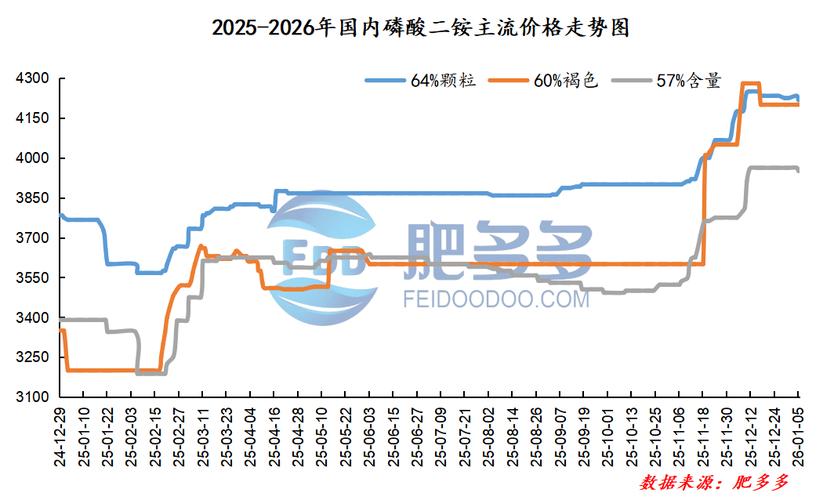

磷酸一铵(MAP):

6月22日,生意社磷酸一铵基准价为4440元/吨,较月初(4253.33元/吨)上涨4.39%,处于一年价格区间的最高位。

区域价格方面:

· 华中55%粉主流出厂价4200-4480元/吨

· 河南55粉送到4500-4550元/吨

· 山东55粉送到4530元/吨左右

· 湖北55粉出厂4200-4450元/吨

· 安徽六国、湖北祥云等企业当日发布价格快讯,实单商谈为主

国际方面,中国55粒磷酸一铵FOB价格741-751美元/吨,60粒817-827美元/吨。

磷酸二铵(DAP):

· 华北64%颗粒到站价4500-4550元/吨

· 保价红线方面,两大协会公示64%磷酸二铵华北到站价4950元/吨

· 湖北64%自提出厂4400-4450元/吨

· 陕西60%自提4300-4350元/吨

国际方面,美国海湾磷酸二铵FOB价格860.2-895.2美元/吨,与月初持平。

2. 驱动因素

成本端是核心推手。 硫磺价格从年初持续攀升,至6月中旬站上万元大关;6月18日生意社硫磺基准价为9334.33元/吨,较月初上涨24.46%,仍处历史高位。硫酸高位震荡,磷矿石维持坚挺。按当前原料价格核算,单吨磷肥亏损普遍超千元。6月14日美伊达成谅解备忘录后硫磺有所回落,但港口库存低位仍对价格形成支撑。

供应端偏紧,磷酸一铵当期产量17.74万吨,产能利用率仅44.48%。

需求端处于空档期——6-7月是传统用肥淡季,春耕收尾,大田无集中追肥需求,复合肥企业同步进入淡季检修,下游采购以观望和按需跟进为主。

3. 短期走势判断

在成本支撑及供应偏紧格局下,预计磷酸一铵维持高位坚挺运行;磷酸二铵在成本与需求博弈下,短期延续观望整理态势。后续需重点关注硫磺走势、秋季备肥启动节奏及美伊协议对成本端的传导影响。

---

三、钾肥:进口成本托底下的弱稳格局

1. 价格现状

氯化钾:

6月22日,生意社进口氯化钾基准价为3550元/吨,较月初(3566.67元/吨)微降0.47%。

· 国产60%晶市场价格2900-2950元/吨

· 国产60%晶截至6月17日报3280元/吨,价格平稳

· 边贸氯化钾因压车及外需疲软,价格回落至3200元/吨以内

国际方面,中国钾肥大合同价格锁定在346美元/吨云南个旧磷肥价格,同比上涨26.74%。东南亚氯化钾标准现货价CFR为395-423美元/吨。

硫酸钾:

6月22日,生意社硫酸钾基准价为4096.67元/吨,较月初(4076.67元/吨)微涨0.49%,处于一年价格高位。

· 青海50%粉到站价3650元/吨

· 曼海姆50粉主流出厂3300-3450元/吨

· 新疆罗钾52%粉因装置检修,价格持稳

2. 驱动因素

进口成本提供底部支撑。 新年度大合同价格同比大幅上涨26.74%,已突破历年价格底部区间;国际货源偏紧,外盘报价保持坚挺。

供应端国产收紧。 国产钾企业装置开工处于低位,供应收紧对价格形成托底;2025年我国氯化钾产量582万吨,同比降低6%。

需求端处于淡季。 传统用肥淡季下市场成交清淡,业者操作谨慎。港口库存虽小幅回升,但仍处于合理区间。

3. 短期走势判断

受进口成本支撑,钾肥价格下跌态势逐渐放缓,局部存在止跌企稳可能。短期市场整体弱稳震荡,价格难现大幅波动。中长期来看,我国钾肥进口依存度接近70%,全球钾肥行业寡头垄断格局下,价格有望温和上行。

---

四、总结

品类 当日价格基准 月内变化 核心驱动 短期走势

磷酸一铵 4440元/吨 +4.39% 硫磺暴涨+供应偏紧 高位坚挺

磷酸二铵 4500-4950元/吨 稳中有升 成本高压+需求清淡 观望整理

进口氯化钾 3550元/吨 -0.47% 大合同成本托底 弱稳震荡

硫酸钾 4096.67元/吨 +0.49% 成本支撑 持稳运行

当前磷钾肥市场的核心特征是成本主导的分化行情——磷肥受硫磺暴涨推动强势运行,钾肥则在大合同成本支撑下弱稳整理。6-7月传统需求淡季下,下游复合肥企业开工低位、采购谨慎,市场整体交投清淡。后续秋季备肥启动节奏及原料端(硫磺、国际钾肥)变化将是打破当前僵局的关键变量。