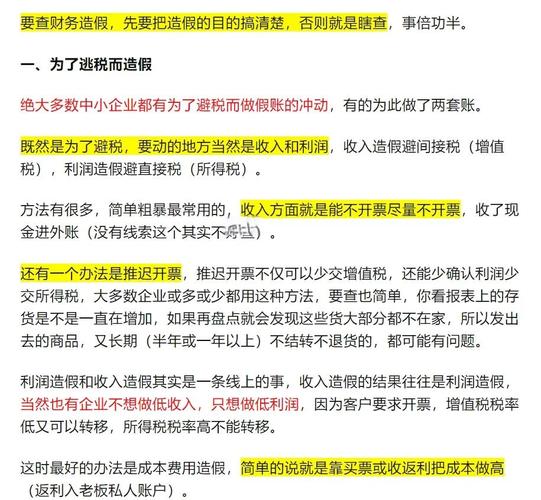

<【配资平台开户炒股】>证券市场静默期相关规定汇览,其目的与各国区别解析?

静默期是国外成熟资本市场的惯常做法,通常指企业在IPO审核期间对潜在投资者应保持缄默,相关规定起源于1933年的格拉斯-斯蒂格尔法案(Glass- Act),是20世纪20~30年代经济大萧条后美国金融监管的大整改措施,近年来被我国证券市场借鉴。

静默期的主要目的是确保在新股发行过程中信息的公平披露,幸免过度炒作、信息泄露及抬高发行价,保护投资者利益和市场公平性。

IPO企业在特定时期不得对证券发行进行公开宣传,在首日上市交易前的一段时期内对外不公布任何信息

,从而保持市场稳定,给予投资者分析推断的时间。

证券市场静默期相关规定汇览

各国证券市场的静默期规定有所区别,但大方向一致,A股参见证监会文件《证券发行与承销治理办法》;港股依据香港联交所《证券上市规则》和《香港持牌人操守准则》;美股主要依据《美国证券法》,以下为相关规定具体要求节选。

A股相关规定

中国证监会《证券发行与承销治理办法》【中国证券监督治理委员会令第208号】(2023年2月17日起施行)第四十二条规定:

首次公开发行证券

申请文件受理后至发行人发行申请经中国证监会注册、依法刊登招股意向书前

,发行人及与本次发行有关的当事人

不得采取任何公开方式或变相公开方式进行与证券发行相关的推介活动,也不得通过其他利益关联方或托付他人等方式进行相关活动

港股相关规定

上市静默期

:依据《香港持牌人操守准则》,上市定价日后40天,上市公司不得对证券发行进行公开宣传,保荐中介机构不得刊发任何有关发行人的投研报告。

业绩静默期

:依据《上市规则》第10.06(2)(e)条、附录十第A项,年报刊发前60日内,半年报/季报之前30日内,上市公司不得进行回购或融资活动、控股股东、董事不得增持/减持上市公司股份。

美股相关规定

在美国证券交易委员会(SEC)提交IPO申请后,公司必须先进行一段时间的静默期,以确保其不会在IPO期间泄露未公开的信息,影响市场的公平性。在此期间,公司的高管和治理人员等也必须遵守不得向媒体和投资人透露任何有关公司的信息的规定。

IPO申请提交后的25天内

,公司必须遵守SEC对静默期的规定,否则将可能被罚款或面临其他处罚。静默期结束后,公司才能正式公布其IPO计划,并开始在证券交易所进行股票交易。

需要提醒的是,具体静默期市场可能会受监管规定和具体公司发行计划影响,因此在市场中可能会有所变化,需以实际情况为准。

发行人静默期间实操注意要点

静默期的信息泄露,不仅会影响公司价值的稳定性,甚至可能造成法律风险,因此企业在这一特别时期需要保持种审慎发言的状态。

具体来说,企业在静默期可以从以下方面进行重点规范:

1、从发行人与保荐机构签订改制及辅导协议开始,

公司各部门对外接受采访、公司官网主页、媒体宣传及相关的信息披露应有统一的出口,建议由董事会秘书进行统一治理。

同时,虽然IPO静默期内企业的出口将受到极大限制,但该时期下的舆情治理工作并非停滞了,不涉及首次公开发行信息的传媒与宣传活动,仍旧可通过日常经营活动宣传、获奖荣誉、研发进度、产品推举等正面信息,合理优化企业舆情环境。

2、需提示企业员工,在发行人向地方证监局提交辅导备案后,

公司需幸免宣传公司的上市相关安排

3、需提示公司财务部门及业务部门注意,员工不能擅自对外发表任何

有关公司的各类财务数据资料、未来财务前景、业务进展及上市预期(包括上市时间表)等信息

,涉及数据披露内容需要和财务、外部律师等沟通确认。

4、在发行人将IPO申请文件递交上交所后,企业员工各项行为不得构成“公开或变相公开推介公司股票的活动”;公司召开相关行业年会、说明会、产品推介会前应

报备公司董事会秘书办公室,对期间公布的有关发行人的相关资料及数据进行审慎核查。

5、在IPO阶段如遇媒体询问IPO相关事宜,在完全没有披露上市信息的

早期

可回复不会评论市场传闻和报道

;在后期可回复公司

处于上市的缄默期内上市静默期,不方便对有关上市相关问题做出回应。

IPO静默期需警惕舆情风暴

例如阿里静默期舆情敲诈经典案例中,阿里在静默期公布“缄默期的声音”,称其正在遭遇舆论敲诈,有机构要求出资30万美元买断所有关于阿里巴巴负面研究报告。在回应中阿里并没有披露财务数据和业务预期,但明确表示已报案,这也彰显了企业的坚决态度。

值得注意的是,

近期监管层面多次提及

对于IPO在审期间发行人重大报道、市场传闻的调查;对于实际操纵人严峻负面舆情的情形进行监督

,下文为相关规定摘录。

1、上交所向保荐机构内部公布的最新一期

《上交所发行上市审核动态》

规定:

项目在审期间保荐机构应当对项目涉及的四大重大事项保持关注并履行好尽职调查职责,其中包括

重大报道、市场传闻

等,以及投诉举报涉及的具体事项对发行人信息披露及生产经营影响。

保荐机构应当建立舆情治理工作机制,在发行上市期间发生重大舆情的,应当及时报告并提交专项核查意见,除首次申报时按照相关规定要求,

对发行人历史舆情进行专项核查并提交核查报告外,还应当在提交注册文件时,同步更新提交舆情专项核查报告。

2、2023年11月10日中国证监会公布的

《首次公开发行股票并上市辅导监管规定(修订草案征求意见稿)》

也明确指出:

辅导机构完成辅导工作,且已通过首次公开发行股票并上市的内核程序的证券市场静默期相关规定汇览,其目的与各国区别解析?,应

当向验收机构提交口碑声誉辅导验收材料

,其中包括:实际操纵人违反社会公德造成严峻社会不良影响或严峻负面舆情的情形。

可见,在IPO重大负面舆情不断被监管重视的当下,舆情治理成为关键变量,如何应对舆情危机也成为了企业的必修课。

而在IPO静默期这一特别时期,更需提高警惕、谨言慎行。不仅需

加强行业动态及整体舆情的监测密度,幸免受到外部负面信息的突然突击;还需警惕内部财务、经营、高管等多方负面问题

,加强信息流出等违规信披现象的排查。