<【配资平台开户炒股】>M2大增钱流向固投、房地产及拆借市场,银行业盈利受影响?

M2大增 钱去了固投、房地产以及拆借市场

央行称总量上不存在流动性短缺 穆迪认为今年中国银行业净利可能减796亿元

昨日,银行、地产股重挫,沪指收报1963点,跌逾5%,创2009年以来最大单日跌幅。金融体系的流动性吃紧,利率快速飙升,让市场从“钱荒”变成“心慌”。

然而,人民银行昨日于官网发布信息称,银行总体流动性合理。

为解决“钱荒”问题,各家银行纷纷推出短期高收益理财产品。但鉴于多数品种连续回落,银行的流动性已经出现缓和,伴随着年中考核的过去,相关理财产品收益高企的现象有望改变。

分析称,相关信贷政策的转变、“钱荒”的压力、利率市场化的推进等因素将对银行业盈利有较大影响,穆迪甚至认为,今年银行业净利润或减少796亿元。

钱荒调查

宏观经济

昨日A股再度遭遇黑色星期一。在中国经济下行压力加大、A股技术面出现破位的弱势行情下,银行业上周末再度传来资金吃紧的利空,A股跌入深渊。

截至收盘银行间拆借利率飙升 真假钱荒引关注 央广网,沪指报1963.23点,下跌109.86点,跌幅为5.30%;深成指报7588.52点,下跌6.73%。这也是上证指数自去年12月5日以来再回“1”时代,创2009年8月31日以来最大单日跌幅,股指直逼年前“建国底”。而深成指也创出2009年12月8日以来新低。板块无一上涨,其中券商、有色、信托和煤炭股跌幅居前,分别达到8.27%、8.24%、7.89%和7.61%。超400只个股跌超9%。两市有199只非ST股跌停,而ST股跌停的数量也达到39家。

收益超6%的短期理财

产品几分钟卖一款

除了股市,理财产品市场也热闹非凡。如本报6月20日报道《32天理财产品收益率上“5”》所预料的“接下来一周多时间,银行为了揽储还会继续提高理财产品收益率”一样,最近几天超高收益短期理财产品层出不穷。

昨日记者获悉,预期年化收益率超过6%甚至7%的产品在市面上非常受欢迎。一位国有大行的理财经理告诉记者,“最近几天我们推出的几款收益在6%的产品都是几分钟就卖一款。”

上述理财经理还表示,由于这几天1个月左右的短期理财产品收益远高于6个月以上的中长期产品,所以一般产品一出来几个小时就卖完了,因此在网银上都没有显示,“要买这些超过6%的产品,需要到柜台来。”

不过,并非所有银行的高收益短期产品都不在网银上显示。一家股份制银行理财经理就告诉记者,“我们所有产品都在网银和手机银行上显示。”记者在该行手机银行看到,该行一款35天的产品,预期年化收益分别为6.6%(50万元起)和6.8%(200万元起)。

“现在买这些6%左右的产品,出手就是要快,一犹豫就没额度了。”市民张阿姨笑着对记者表示。

传央行启动SLO工具

短期品种大降

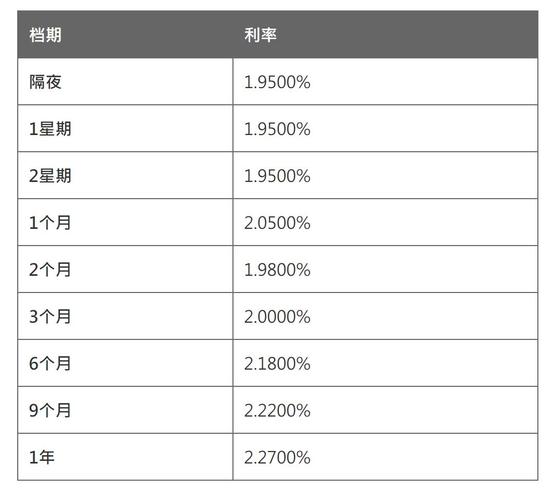

昨日,银行间6个月以下的中短期利率全线下行,但整体利率相比于首季而言,仍然是“居高不下”。根据中国货币网的数据,昨日隔夜大跌200.30个基点至6.4890%,7天跌123.20个基点至7.311%,14天品种跌147.70个基点至7.089%,一个月跌234.3个基点至7.355%。

有交易员表示,从上周五开始,在拆借市场都不断有几笔以低于市场价格的利率成交的资金,这在一定程度上稳定了市场情绪,促使拆借利率连续两个交易日“跳水”。

有传闻称央行启动了SLO工具(短期流动性调节工具)定向释放的流动性,但相关银行都予以否认。一位分析师表示:“实际上,大家都不知道这些神秘资金的来源,但不排除是央行出手干预或者指导。”

焦点一 拿什么拯救你——曾经风光无限的银行

巴克莱一份对国内中小银行的同业资产风险的警示报告导致民生银行和兴业银行两股跌停,而16只银行股平均跌幅高达6.63%。巴克莱认为以民生和兴业为代表的中等规模的银行在利用信用风险资产(票据和信托受益权TBR)的买入返售和卖出回购打擦边球。这些资产的违约风险要远高于以债券为标的的逆回购/回购。

截至记者发稿,上述两家银行暂未对同业业务大幅增长作出官方回应。

或是做空力量打压

民生银行年报显示,该行去年买入返售金融资产中,贴现票据规模为6168.05亿元,比前年大增376.27%。另有数据显示,兴业银行已贴现票据和信托受益权规模同比也大增。

也有银行业内人士对此次利用“钱荒”打压银行股的行为提出质疑,“同业资产的数据早就公布了,巴克莱的报告偏偏在‘钱荒’持续发酵、周一开盘之时传出,这背后不排除有做空力量在策划”。一位股份制银行总行的相关人士认为,“钱荒”只是阶段性事情,到了7月中旬肯定会缓解,“需要在这么短的时间内释放如此大的压力吗?”他认为,银行最困难的“钱荒”日子已经过去了。

不过,根据同花顺iFind的统计数据,本周(6月24日-7月1日)在公开市场上只有250亿元的正回购到期,在央行不进行任何操作的情况下,公开市场可释放的流动性规模比上周的280亿元进一步减少。

无需担忧存款安全

此外,有分析师认为,光大银行和平安银行的同业资产也占比偏高。

面对所谓的“钱荒”,有业内人士认为,既然央行的目的是为了打击影子银行,那银监就难进行协调了,银监可能采取的措施就是与央行立场一致。

普通老百姓最关心的无疑是存款安全问题。工行等国有大行的系统故障无法办理业务也被与“钱荒”事件联系在一起,甚至有储户想前往银行将存款取出来。“这种担心是完全没有必要的”,一位股份制银行的人士表示,储户的存款与银行间的头寸之间并无关联,况且即使银行资金紧张到没钱可供储户取,上缴到央行的存款准备金也足以应对储户的需求。

银行净利或减约7%

昨日标普发表最新研究报告警告称:“中国流动性收紧可能会损害银行利润。”标普指出,中国银行间拆借利率近期的飙升可能只是暂时现象。但中国央行并未干预,这将在长期内损害经济,特别是银行的资产质量和盈利能力。

此前,各大评级机构均预计,由于不良贷款率的上升以及利率市场化对利差的压缩,2013年中国银行业净利润会出现下滑。

标普预计M2大增钱流向固投、房地产及拆借市场,银行业盈利受影响?,2013年中资银行业的平均资产收益率约0.9%~1%,与2012年的预计值1.1%相比进一步降低。而穆迪则认为,利率市场化将对中资银行净利差带来负面影响,2013年中国银行业净利润可能减少人民币796亿元(去年16家上市银行净利润总和为1.0269万亿元)。标普认为,中国银行业的流动性充裕。

安信证券首席经济学家高善文表示,近期银行间市场的“钱荒”将波及到实体经济,而信用收缩或使得经济加速下降。