<【配资平台开户炒股】>社会消费主力中产杠杆率受限,大环境好转关键在此?

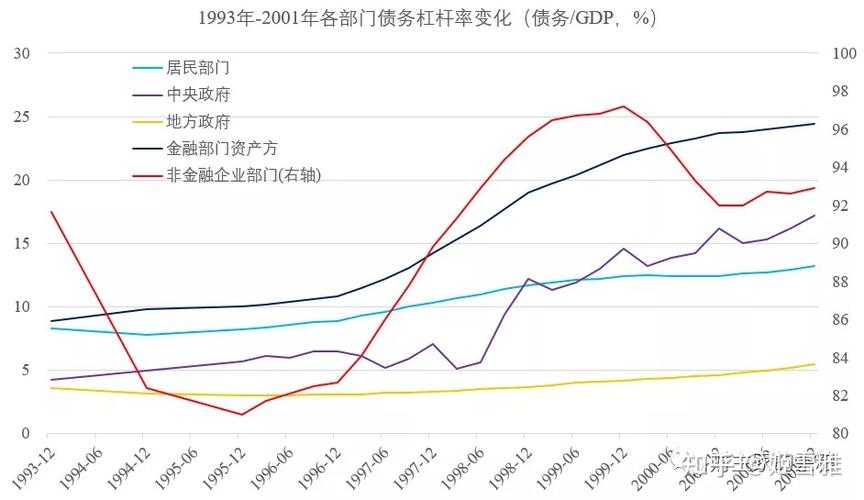

过去,我们的发展一直靠债务启动,但现在出现停滞,很大一部分原因是社会消费的主力——中产,本身已无杠杆可加。居民部门官方数据显示杠杆率是62.7%,但实际上我们房贷的平均年限是27年,中产的杠杆率只会更高。同时,由于各种束缚,消费能力被大幅限制,被转移到住房领域。

所以,大环境能否好转的一个重要节点是这类人群的杠杆率能否下降。首先,在14亿人口的大背景下,需要创造大量新债驱动社会劳动生产,过去地产就发挥了很大作用。

换个说法,钱的出现最终需要一个实体抵押物,而劳动是每个人与生俱来的基础抵押物。劳动力价值越高,创造的金钱就越多,这是最基础的逻辑。但并非所有债务都具备同等驱动力,也不是所有债务都能达到像房贷这样完美且稳定的结构。

对个人来说,可以把房贷当作劳动力的二次转换,在稳定存量流动性的同时,创造了新钱,这些都是经济高速增长的关键。但如果以房贷这种个人长期大额高杠杆的债务作为主要驱动力,社会财富结构就会产生诸多扭曲。

其一,对个人而言,一是锁定流动性,长期固化债务,抑制资金周转,导致流动性锁定以优先记录债务保全实体,不会进入市场流通,也不会产生新价值;

二是放大了贫富差距。房地产上车的先后顺序带来高门槛和负担,导致财富固化,同时阻碍阶级流动。我们的贫富差距相当一部分单纯因先后顺序产生,这很矛盾。而这部分人能否保住财富,非常依赖后续接盘能力,客观上也抑制了有效消费。

其三,房价绑定了货币政策,大量房贷以及相关金融体系、土地财政限制了货币的独立性和灵活性。保房价既保不了体系,也保不了民生,更不能过度刺激经济,这同样矛盾。经济波动时,高房贷的家庭会节衣缩食,推迟消费,而房价是动态的,有主动和被动因素。

这种单一个人大额虚拟债务驱动模式的弊端在于,波动会让实体价值缩水,导致可贷金额降低,相当于新钱数量减少,引发通缩。而银行资产约等于贷款约等于虚发货币,现在我们银行业就陷入被隐性高估的状态,之前高速发展的副作用,像一条沉重的锁链,束缚了后续的流动性和创造能力,让整个社会经济活力变迟缓。

结果就是现在这样,无法创造新钱,存量又不流动,只能靠上层介入,通过一些方式直接刺激存量、盘活存量,这些都是需要解决的问题。

回到一开始提到的现象,中国居民房贷平均年限是27年,杠杆率62.7%,占GDP超60%,消费率只有38%。核心矛盾在于群众无论出于什么原因,承载了过重、缺乏流动性的长期高额债务,挤压了消费和对抗风险的空间。解决问题绝不是抛弃债务驱动或针对中产,而是重构结构。

就像最开始说的,房贷在经济稳定时是完美的债务结构,要把债务从锁定性转向流动性,从中产承担转向高低分摊,高产走质、低产走量,让中产中有能力者向上提升社会消费主力中产杠杆率受限,大环境好转关键在此?,无能力者卸下负担,然后重新构建一套以市场高流动、不影响工作生活的弹性债务为驱动的体系。理想中,这种债务应具备灵活的周期、适度的匹配、快速的周转,能随个人收入调整。

解决方法主要有三个方面:开源、保障,还有释放房贷挤压的购买力。首先,要加快经济高质量发展。一方面必须坚持反内卷,去除落后产能;另一方面债务—通缩,要以企业为主,加大新基建建设,以扩大就业。

比如启动国家算力枢纽的二期、三期建设,直接投入2万亿、3万亿,形成新的经济增长点,同时以工代赈。在县域层面加快建设充电桩、屋顶光伏、本链等新基建项目,增加就业岗位。

此外,建议国企三年内每年扩招100万,同时将国企平均工资下调10%,把更多资源用于社会招聘。其次,继续加大民生兜底力度,改革退休金制度,缩小体制内与普通人员的退休工资差距,同时加大对养老、育儿、结婚以及城乡低保的财政补贴力度。

再者,下决心解决老百姓房贷压力。通过央行压低回购率,直接将5年期LPR降低50个基点。既然有消费贷的补贴政策,同样也能对房地产按揭贷款进行贴息。不仅新购房者可以享受,存量按揭贷款也应纳入贴息范围。

举例来说,如果每个家庭每年可获得按揭利息10%的补贴,一个月还款本金5000元、利息3000元的家庭每月可获得300元补贴,一年就是3600元。从整体来看,我国当前按揭贷款余额40万亿,按家庭平均4%的利率计算,年总利息1.6万亿,若补贴10%,仅需1600亿元,却能给家庭带来实实在在的好处,增强老百姓的获得感和发展预期,直接促进房地产市场和消费市场的回暖。

实现这种状态需要上层进行金融供给侧改革,同时完善基础社会保障。现在的发展趋势也是如此,大家有目共睹。上层改革和基础完善后,中间的空间无论怎么动荡,都是相对安全的。包括在可预见的时间内,金融知识教育可能会融入基础教育体系,但不一定能全面普及。

毕竟在一部分人眼里,这叫不务正业,就像当初性教育被污名化、难以启齿一样,现在提到债务还是令人羞耻。但不面对,永远解决不了根本问题。先伦理认知,才能安全享受。

目前,我国经济基本面并未发生大的变化,14亿人口中有着全球最大的中等收入人群,拥有全球最完善的工业制造链。但变化也是客观存在的,全球供应链重塑、地缘冲突加剧、人口老龄化挑战凸显。在这种背景下,仅靠微观市场老百姓咬牙坚持,就像负重的跋涉者,不断消耗体力和氧气,却无法得到补给。只能通过债务的结构性调整来修复居民部门的资产负债表,才能将巨大的经济潜力和需求转化为真实的经济增长,让东升西降的宏大趋势真正落地为历史现实。